社会保険の加入手続は大丈夫?日本年金機構・年金事務所の調査について、内容がどういうものか、対応方法を社労士が解説します。

税務調査に入った話はよく聞くけど、日本年金機構・年金事務所の呼出や調査なんてあるの?

こういう場合は応じる必要があるのかわからないな・・・、調査は受ける必要があるのかな・・・、実際のところよくわからないけどどうしたらいいのかな・・・。

このように日本年金機構・年金事務所からの調査についてご存じないことが多いのではないでしょうか。どのようなものがあるのか確認してみましょう。

目次

1. 業務上での日本年金機構・年金事務所とのつながりは?

2. 日本年金機構・年金事務所とは?

3. 日本年金機構・年金事務所が行う調査とは?

4. 日本年金機構・年金事務所の運営方針とは?

5. 日本年金機構・年金事務所での適用促進・徴収の取り組みの結果は?

6. 日本年金機構・年金事務所の調査の対応方法は?

7. 日本年金機構・年金事務所の調査で、もし是正指導・指摘を受けたら?

8. 日本年金機構・年金事務所の調査のまとめ

業務上での日本年金機構・年金事務所とのつながりは?

人事・総務の部署で、仕事上書類を作成して提出することがあります。その書類はどこへ提出しているのでしょうか?

労働基準法 ⇒ 就業規則(変更)届・意見書、時間外労働・休日労働に関する協定(36協定)届 など

労働安全衛生法 ⇒ 定期健康診断結果報告書、産業医選任報告、安全衛生管理体制の報告 など

労働者災害補償保険法 ⇒ 労災保険給付に関する届出・報告 など

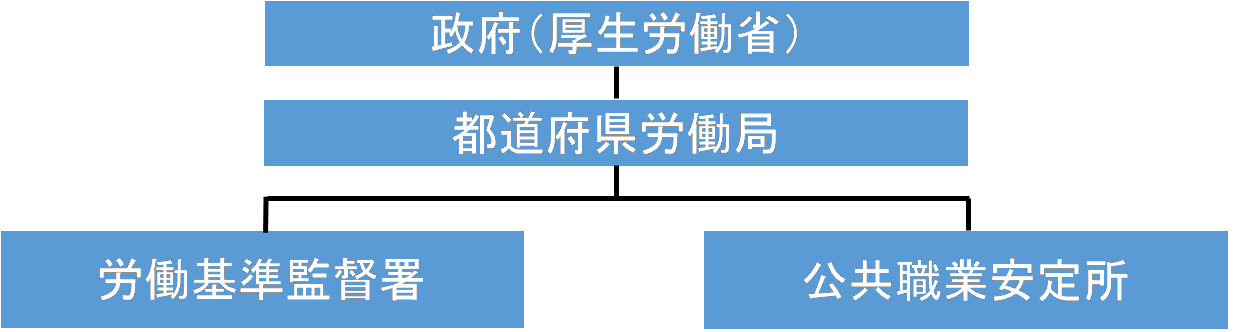

の各法に基づく届出・報告については、ほとんどが労働基準監督署(長)となっております。

また雇用保険法に基づく届出・報告は、例えば雇用保険被保険者資格取得届、雇用保険被保険者六十歳到達時等賃金証明書なども、ほとんどが公共職業安定所(長)となっております。

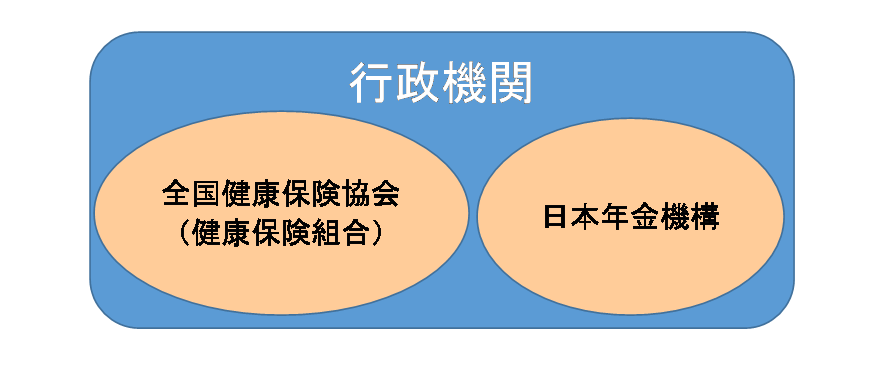

健康保険法については、健康保険被保険者資格取得届などの届出は協会けんぽ・健康保険組合となっており、また厚生年金保険法に基づく届出・報告については、日本年金機構となっております。

ということは、労働基準監督署、公共職業安定所、日本年金機構・年金事務所の3つに対しては、やり取りがあり接点があるので、先方から声がかかることもあり得るわけです。つまり3つとも国の機関であり監督機関でもあることから、法律を守っているのかどうか会社に対して監督する立場上、調査もあり得るわけです。

しかし、協会けんぽ・健康保険組合は、健康保険制度を実施しているだけで、厚生労働大臣がこの2つを管理監督している。そのためやり取りはあるが国との直接のつながりはないことから除外している。つまり協会けんぽ・健康保険組合は監督する立場にないわけです。

日本年金機構・年金事務所とは?

それでは、日本年金機構・年金事務所について見ていきましょう。

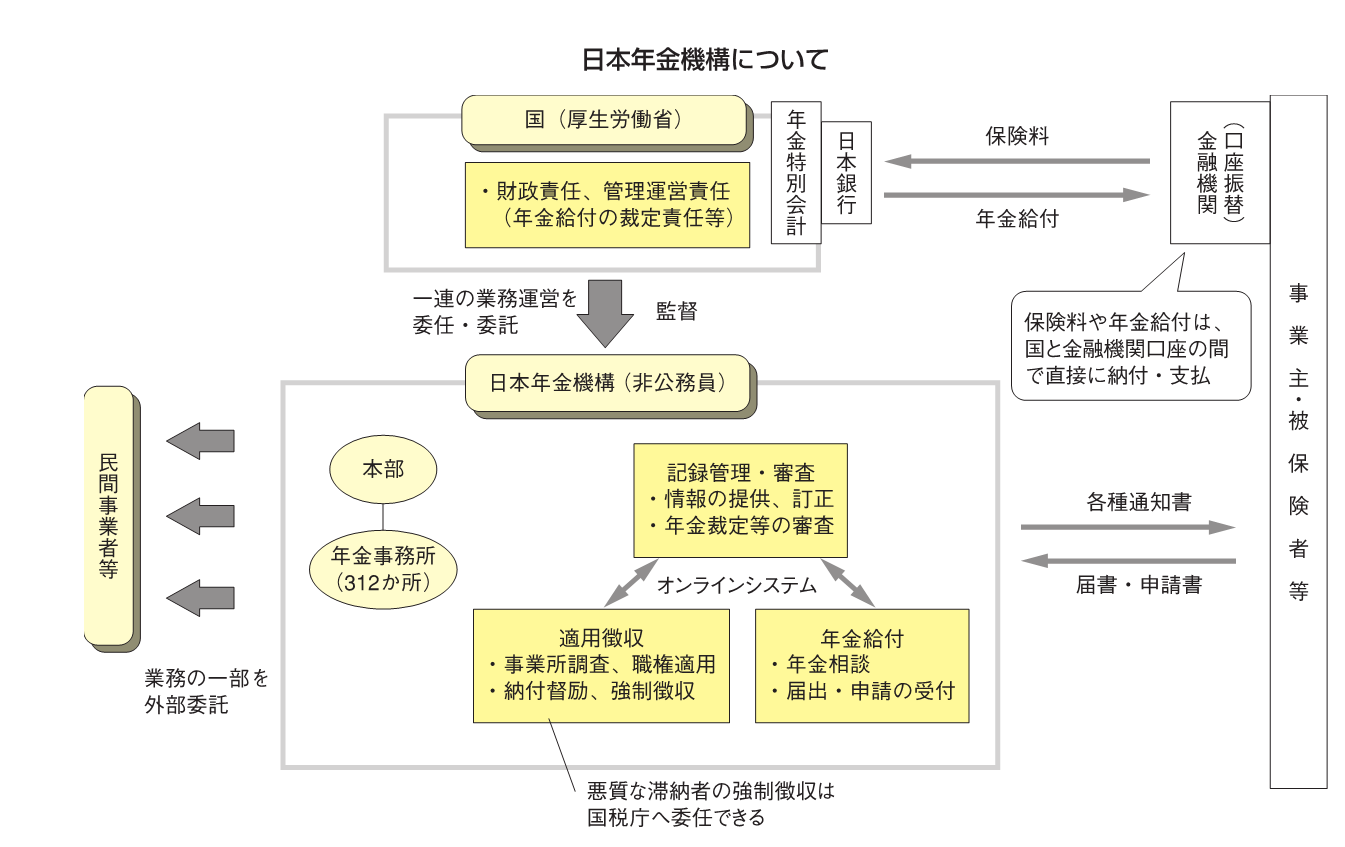

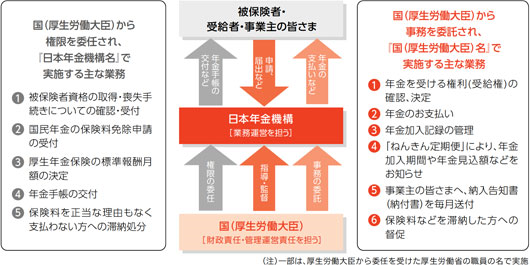

厚生労働省所管の法人がいくつかあるうちの特殊法人にあたる日本年金機構・年金事務所は、2010(平成22)年1月1日に設立されました。目的の概要は、政府が管掌する厚生年金保険事業及び国民年金事業に関し、厚生年金保険法及び国民年金法の規定に基づく業務等を行うことにより、年金事業の適正な運営並びに厚生年金保険制度及び国民年金制度に対する国民の信頼の確保を図り、もって国民生活の安定に寄与することを目的としている。

主な事業の概要は、国(厚生労働大臣)から委任・委託を受け、公的年金に係る一連の運営業務(適用・徴収・記録管理・相談・裁定・給付など)を担う。

1. 国民年金の適用、徴収に関する業務

2. 厚生年金保険の適用、徴収に関する業務

3. 国民年金、厚生年金保険の給付に関する業務

4. 年金システムの管理に関する業務

< 日本年金機構・年金事務所の位置づけ >

日本年金機構・年金事務所は、国(厚生労働大臣)の監督のもと、公的年金制度の運営を国から任されている唯一の組織です。公的年金制度は、国民の皆様の身近な暮らしを支える重要な社会基盤であり、その業務運営を担う日本年金機構・年金事務所に求められる役割はますます大きくなっています。日本年金機構・年金事務所は、基本理念に従い、公的年金の一連の業務を適正に運営し、時には公正に公権力を行使するなど、「お客様の年金権を守る」ために業務を行っています。

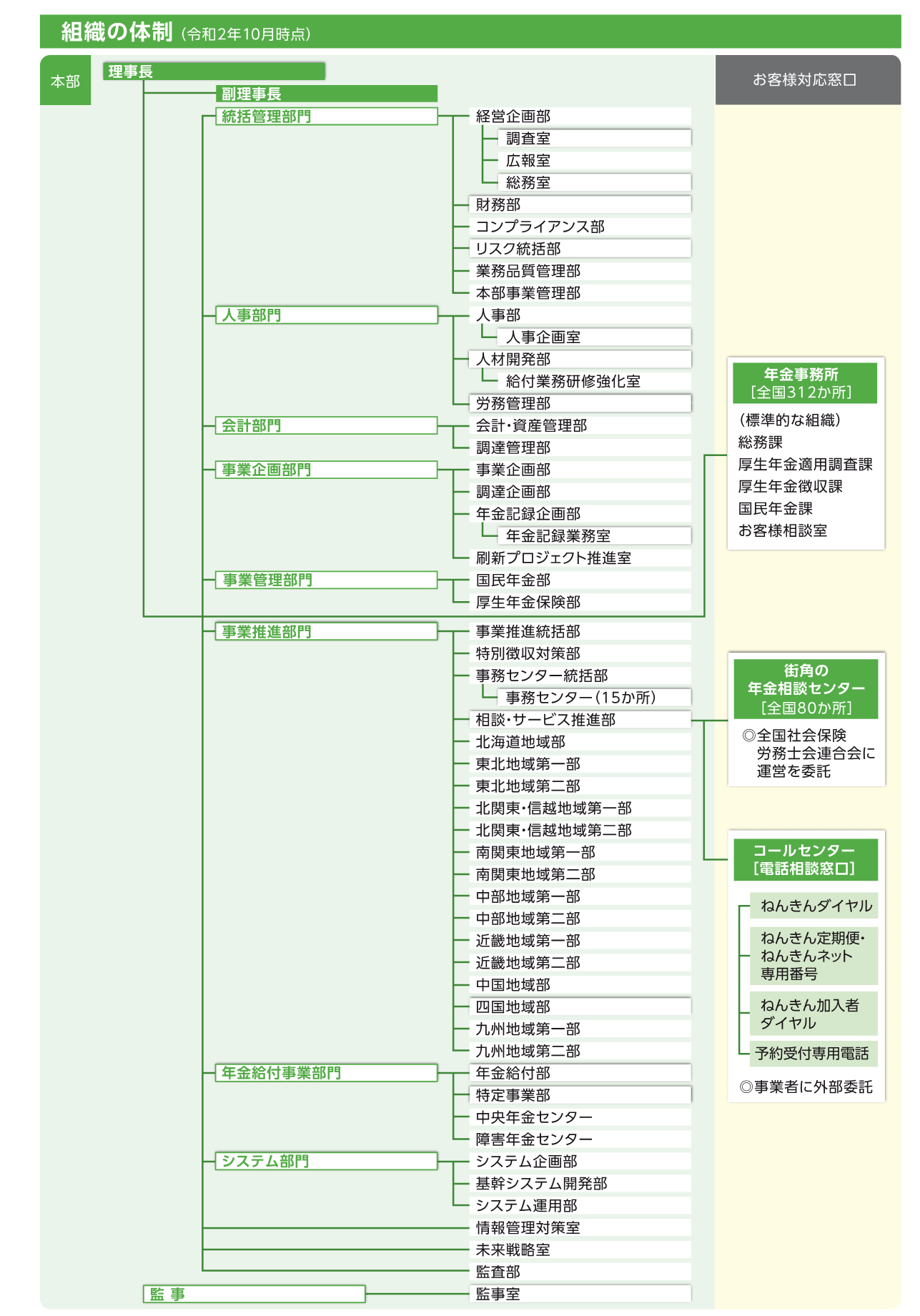

◆ 日本年金機構・年金事務所の組織体制

◆ 厚生労働省の年金局が所管部署になります。

日本年金機構・年金事務所は、国(厚生労働大臣)の監督のもと、公的年金制度の運営を国から任されている唯一の組織で、全国に312か所の日本年金機構・年金事務所(2020年10月現在)があります。日本年金機構・年金事務所の業務については、国民生活をしっかり支えていくために、主に5つの業務を行っています。

(1) 適用業務 : 公平公正に年金制度に加入していただくための業務

国民年金・厚生年金保険ともに、一人ひとりの資格取得(加入)手続きが、適正に行われるよう業務を行っています。また、厚生年金保険では未加入の事業所に対して加入指導を行うなど加入促進に努めています。

(2) 徴収業務 : お客様に保険料を納付していただくための業務

個人の方、事業主の方ともに、きちんと保険料を納付していただけるよう、さまざまな対策に取り組んでいます。例えば、国民年金では、納付督励、強制徴収、免除などの申請案内、また、厚生年金保険では、事業所に対して納付指導・滞納処分を行っています。

(3) 給付業務 : お客様に正確に年金をお支払いする業務

お客様からの年金請求書の受付、年金証書のお届け、そして正確かつ迅速な年金のお支払いに取り組んでいます。

(4) 記録管理業務 : お客様の年金記録を管理する業務

お客様の年金記録を正確に管理するとともに、「ねんきん定期便」や「ねんきんネット」(インターネットでのサービス)により、お客様が年金加入記録を簡単に確認できる仕組みを提供しています。

(5) 相談業務 : お客様のご相談に丁寧にお応えする業務

年金に関するお客様のご質問やご相談などに、きめ細やかに対応できるよう、電話、窓口などさまざまな方法で迅速にお応えしています。

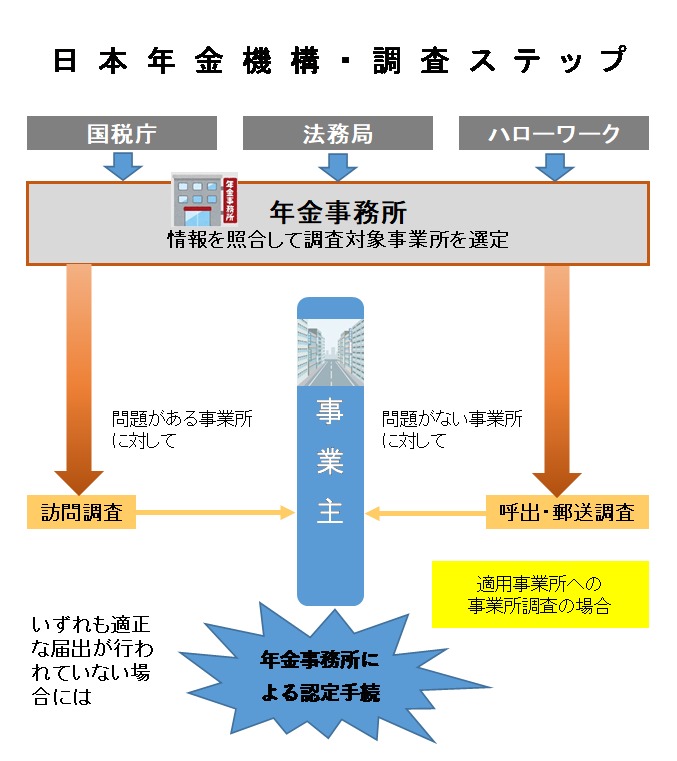

日本年金機構・年金事務所が行う調査とは?

会社対応が義務となっている調査とはどのようなものでしょうか。そしてどういった人が調査に当たるのでしょうか。

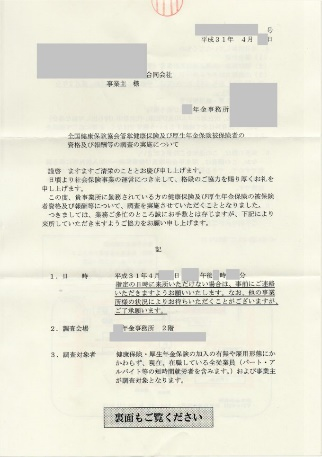

日本年金機構・年金事務所の調査をする方は、日本年金機構・年金事務所の職員が担当しております。公的年金制度・健康保険制度の法令に基づいて、あらゆる職場に立ち入り、法に定める基準を事業主に守らせることを任務としています。

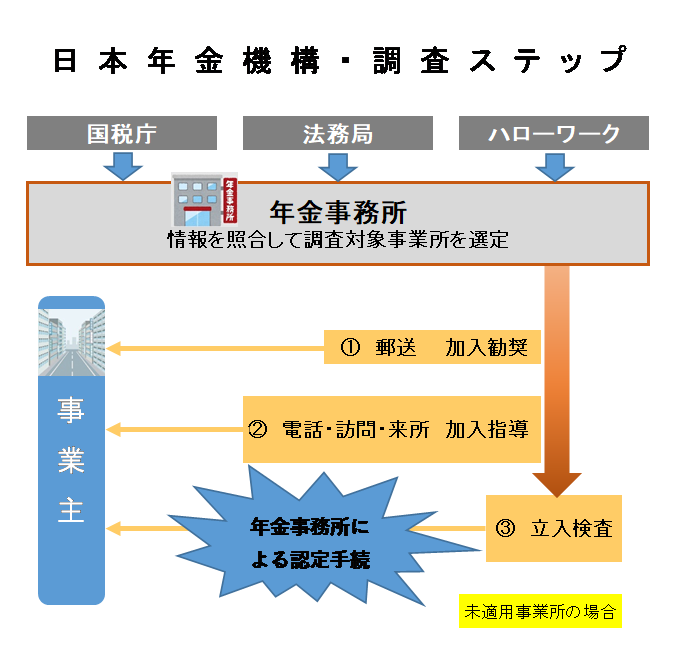

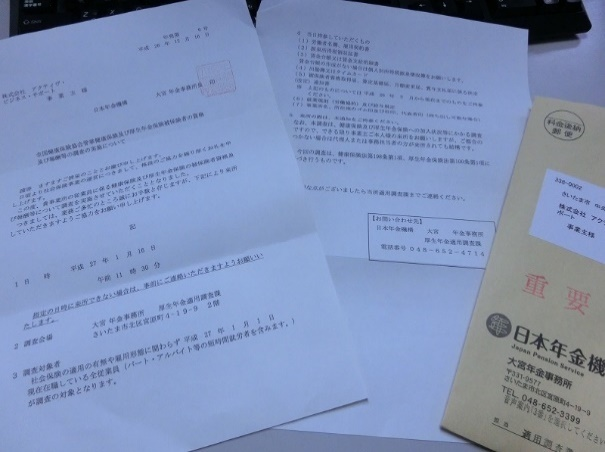

日本年金機構・年金事務所の調査その1. 未適用事業所への対応

(1) 未適用事業所とは?

厚生年金保険・健康保険制度への加入手続きを行わず、保険料の納付を免れている事業所(適用調査対象事業所)のこと。

厚生年金保険・健康保険制度の加入要件に該当する場合は、社会保険制度の加入を免れることはできませんので、速やかに届出・手続を行ってください。

(2) 未適用事業所での第一段階対応

厚生年金保険等の未加入の事業所に対して、郵送による加入勧奨業務を行っております。

(3) 加入指導

加入を勧奨しても自主的に加入しない事業所のうち従業員を使用する未適用事業所を中心に、日本年金機構・年金事務所の職員による重点的な加入指導を実施しています。

(4) 立入検査・認定による加入手続き

重点的な加入指導を行っても加入手続きを行わない事業所に対しては、日本年金機構・年金事務所の職員が立入検査を行い、被保険者の資格の有無の事実を確認し、必要に応じて、職員の認定による加入手続きを実施しています。

(5) 立入検査の受忍義務

立入検査については、厚生年金保険法第100条において「厚生労働大臣は、被保険者の資格、標準報酬、保険料又は保険給付に関する決定に関し、必要があると認めるときは、事業主に対して、文書その他の物件を提出すべきことを命じ、又は当該職員をして事業所に立ち入つて関係者に質問し、若しくは帳簿、書類その他の物件を検査させることができる。」とされ、また、同第102条において、事業主が、正当な理由がなくて「第100条第1項の規定に違反して、文書その他の物件を提出せず、又は当該職員の質問に対して答弁せず、若しくは虚偽の陳述をし、若しくは検査を拒み、妨げ、若しくは忌避したとき。」は6か月以下の懲役又は50万円以下の罰金に処することとされています。

つまり、事業主には立入検査に対し受忍義務があり、検査を忌避したり、質問に対し答弁をしないことなどは許されないこととなっています。

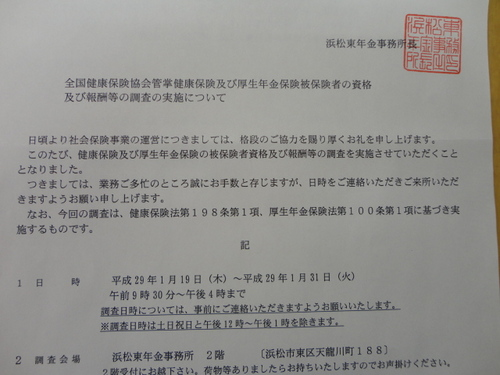

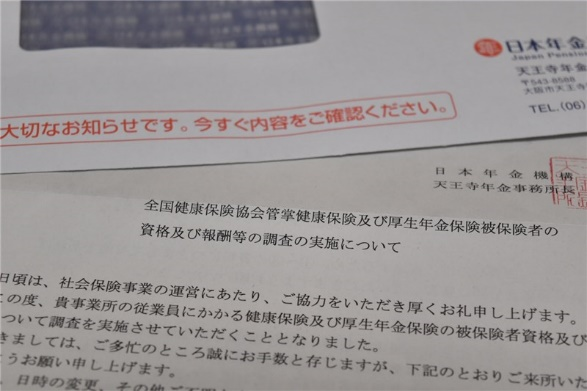

日本年金機構・年金事務所の調査その2. 適用事業所への事業所調査

(1) 適用事業所への事業所調査とは?

適用事業所の従業員に係る適用漏れの防止及び適正な届出手続の推進のこと。

厚生年金保険・健康保険制度における被保険者資格の取得・喪失、報酬等の届出の要件に該当する場合は、速やかに届出を行ってください。

(2) 事業所調査の実施

事業所調査について、短時間労働者を多く使用している事業所、算定基礎届や賞与支払届が未提出の事業所、これまでの事業所調査において指摘の多い事業所等に対しては訪問調査を、それ以外の事業所等に対しては、呼出・郵送調査を実施するなど、対象事業所に応じた調査手法により、効果的・効率的な事業所調査の取組を進めています。

(3) 指摘・認定による手続き

適用事業所への事業所調査において、被保険者の資格や報酬について適正な届出が行われているかを確認し、被保険者の加入や賞与支払に関する届出の未提出、報酬月額の届出記載誤りなど、届出内容に漏れや誤りがあった場合には指摘し、適正な届出を行っていただくこととなります。指摘を行っても適正な届出がされない場合には、必要に応じて確認した事実に基づき遡及して、職員の認定による手続きを実施しています。

(4) 事業所調査の受忍義務

事業所調査については、厚生年金保険法第100条において「厚生労働大臣は、被保険者の資格、標準報酬、保険料又は保険給付に関する決定に関し、必要があると認めるときは、事業主に対して、文書その他の物件を提出すべきことを命じ、又は当該職員をして事業所に立ち入つて関係者に質問し、若しくは帳簿、書類その他の物件を検査させることができる。」とされ、また、同第102条において、事業主が、正当な理由がなくて「第100条第1項の規定に違反して、文書その他の物件を提出せず、又は当該職員の質問に対して答弁せず、若しくは虚偽の陳述をし、若しくは検査を拒み、妨げ、若しくは忌避したとき。」は6か月以下の懲役又は50万円以下の罰金に処することとされています。

つまり、事業主には事務所調査に対し受忍義務があり、検査を忌避したり、質問に対し答弁をしないことなどは許されないこととなっています。

日本年金機構・年金事務所の調査その3. 保険料の徴収

(1) 保険料の納付

厚生年金保険料、健康保険料及び子ども・子育て拠出金は、翌月末が納付期限となっており、口座振替又は納入告知書により納付いただいています。

(2) 納付期限までに納付されない場合

電話や文書による来所を求め、また事業所を訪問して納付督励(※)を行い早期に完納していただきます。 (※) 納付督励とは、行政指導として自主納付を促す行為です。

(3) 督促 <厚生年金保険法等に定められており、滞納処分をする際の前提となる手続>

厚生年金保険料等を納付期限までに納めていただけない事業所に対しては、督促状を送付するとともに、電話などによる納付督励を行います。督促状で指定した期限までに完納されない場合、滞納保険料等を回収するための滞納処分に入ります。

事業所の実情によっては、分割納付による完納を認め、早期に完納される場合は、指定した期限を過ぎても滞納処分は猶予されます(ただし、この場合であっても延滞金は科せられます)。

(4) 滞納処分の流れ

納付督励によって、完納の見込が立たない場合には、財産調査を行い、必要に応じ滞納処分(差押え・換価)を行います。滞納額が高額で悪質な滞納事業所については、国税庁に徴収を委任する仕組みがあります。

(4-1) 納付指導

納付指導により作成する納付計画は、できるだけ早期に滞納が解消されるような計画とします。分割の金額については、事業の経営状況等を踏まえ、適切と考えられる金額に設定するようにしています。

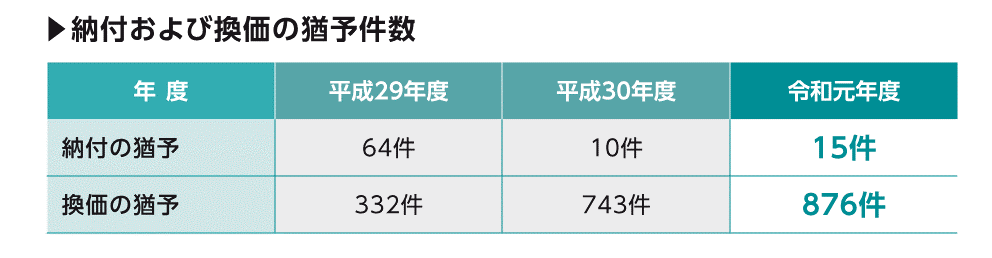

なお、保険料を一時に納付することにより事業の継続等を困難にするおそれがあり、一定の要件に該当する場合、保険料を分割納付できる仕組みがあります。事業主の方は、納付期限から6月以内に「換価の猶予」の申請ができます。

換価の猶予が認められた場合は、納付すべき厚生年金保険料等を分割して納付していただくことになります。また、猶予期間における延滞金の一部が免除されます。

(4-2) 財産調査

財産調査は、取引先金融機関に預金残高の確認を行うほか、必要に応じ、取引先企業全般に対し売掛金等の債権の有無を調査することとしています。また、滞納事業所の不動産等、財産全般についても調査を行います。

(4-3) 差押え・換価

財産調査の結果把握した不動産、預金、売掛金債権等について、必要に応じ差押えを行います。預金や売掛等の債権類については速やかに取り立てて収納し、不動産等で換価が必要なものは、公売によって金銭化した後に保険料等として収納します。

(4-4) 滞納整理の国税庁委任

納付指導に従わない等悪質な滞納事業所については、国税庁に保険料等の徴収を委任することができるようになっています。

5. 延滞金

厚生年金保険料等を滞納し、督促状の指定期限日までに完納しないときは、延滞金が科せられます。

日本年金機構・年金事務所の呼出や調査なんてあるの?といったケースの答えは、日本年金機構・年金事務所の厚生年金適用調査課の主な仕事になっており、この部署が調査を請け負っています。国から公的年金制度の運営を任されているため、立入調査・報告・呼出は会社対応の義務なっており、拒否は出来ません。

日本年金機構・年金事務所の運営方針とは?

主な基幹業務である、国民年金保険料収納対策、厚生年金保険等の適用促進対策、年金給付、年金記録問題、年金相談が挙げられる。厚生年金保険等の適用促進対策としては、職員の加入指導により適用した適用事業所について、目標件数を設定して加入促進を促す活動をしている。加えて、事業所への加入指導や立入検査の取り組みを強化するため、実施手順の見直しに取り組むとともに、令和2年4月に困難性の高い事案を取り扱う専門チームを本部に設置しました。既に適用した事業所に対する調査については、事業所の従業員規模に応じて臨場調査と呼び出し・郵送調査を分類して効率的に実施したことに加え、大規模事業所の調査を効率的に実施するため、令和元年7月に事業所調査専門チームを設置しました。

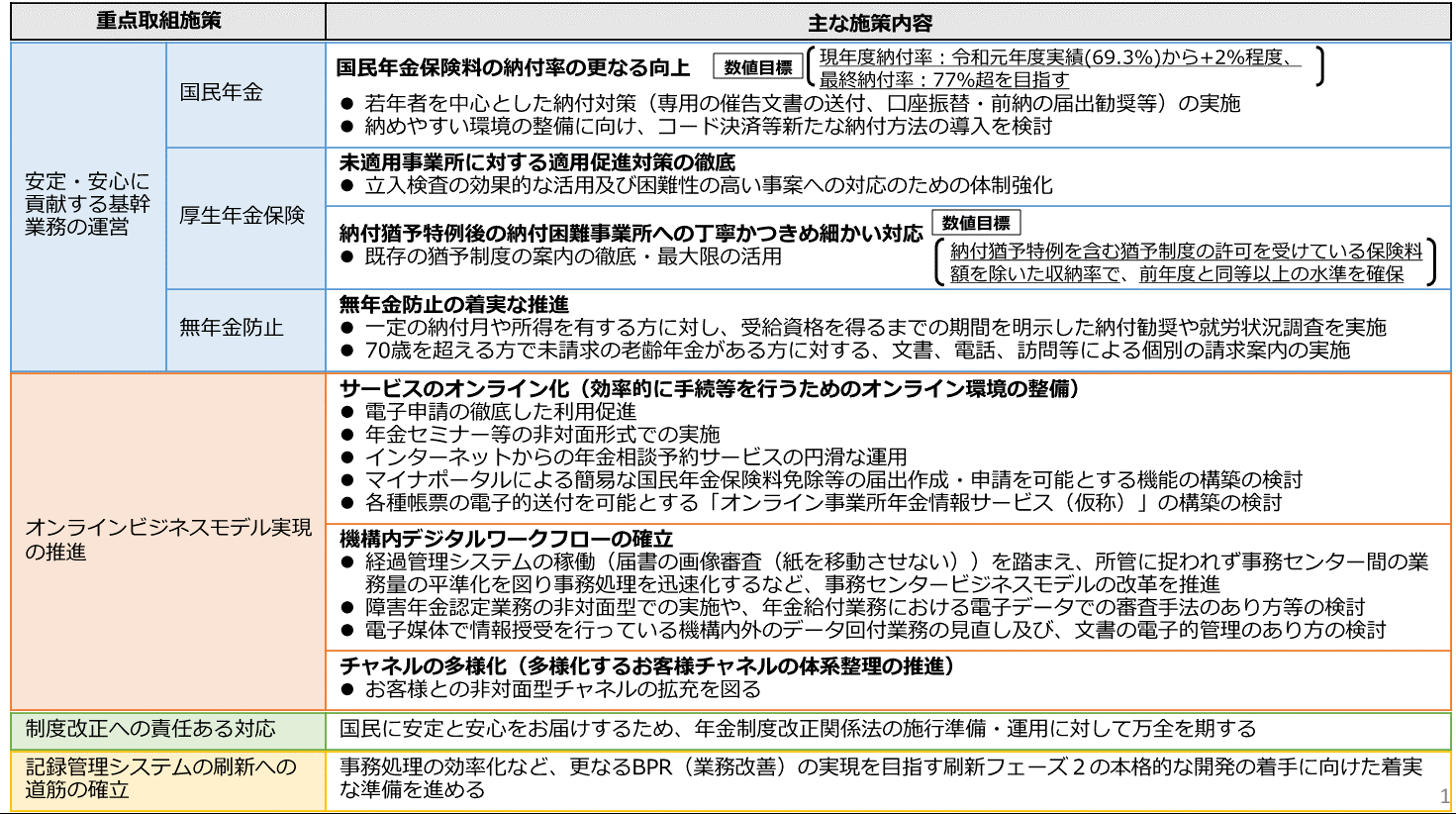

▼ 2021(令和3)年度重点取り組み施策・組織目標 : 「原点回帰−基幹業務の再構築−」

1. 安定・安心に貢献する基幹業務の運営

2. オンラインビジネスモデル実現の推進

3. 制度改正への責任ある対応

4. 記録管理システムの刷新への道筋の確立

『 1. 安定・安心に貢献する基幹業務の運営 』 の中に厚生年金保険の項目が含まれているため、その部分にスポットをあてましょう。

◆ 厚生年金保険・健康保険等の適用促進対策

(1) 未適用事業所の適用促進対策

国税源泉徴収義務者情報を活用した取組を進め、適用調査対象事業所は着実に減少してきたところであるが、未適用事業所の更なる解消に向けて、令和2年度からの4年間で集中的に取り組む方針に沿って、令和3年度においても、新型コロナウイルス感染症の影響を踏まえつつ、継続的に取り組む。

① 行動計画の策定

② 適用促進に向けた施策

③ 体制の強化

④ 目標達成に向けた進捗管理の徹底

(2) 事業所調査による適用の適正化対策

適用事業所の従業員に係る適用漏れの防止及び届出の適正化を推進するため、新型コロナウイルス感染症の影響を踏まえつつ、以下により実効性のある事業所調査を実施する。

① 行動計画の策定

② 調査対象の選定

③ 効果的な事業所調査の実施

④ 目標達成に向けた進捗管理の徹底

◆ 厚生年金保険・健康保険等の保険料徴収対策

機構設立以降、令和元年度までの厚生年金保険等の収納率は、前年度実績を上回り順調に推移してきた。令和2年度においては、新型コロナウイルス感染症の影響により収納率の低下が見込まれるが、新型コロナウイルス感染症の影響に対応するための納付猶予特例の適用を積極的に進めてきた。令和3年度においても、事業所の置かれた状況に配慮し、公正・公平で安定的な保険料収納を確保するため、以下の取組により徴収対策を推進する。また、新型コロナウイルス感染症の影響を受けた事業所に対して丁寧に対応するための体制の強化とともに、徴収職員の育成を進める。

(1) 行動計画の策定

(2) 滞納事業所等に対する納付指導、猶予の適用及び滞納処分

(3) 徴収が困難である事業所に対する徴収対策の徹底

(4) 徴収職員の育成

(5) 徴収業務に係るシステム化と効率化の推進

(6) 口座振替の利用促進

< 要点 >

● 未適用事業所の対策

国税庁(国税源泉徴収義務者情報)・法務局(法人登記簿情報)・雇用保険適用事業所情報の外部情報を通じて事業主へのアプローチを実施する。

● 従業員の適用もれ防止、届出の適正化推進

外部情報より未加入者がいると見込まれる事業所、短時間労働者を多く使用している事業所等に対して、優先度をつけて効果的・効率的な調査を実施する。

● 滞納事業所に対する徴収対策

滞納状況に応じた納付指導や滞納処分等を計画的かつ確実に実施することにより、前年度と同等以上の収納率の水準を確保するとともに、収納未済額の圧縮に努める。

日本年金機構・年金事務所での適用促進・徴収の取り組みの結果は?

◆ 2019(令和元)年度の結果

(1) 未適用事業所の適用促進対策

□ 国税源泉徴収義務者情報など関係機関からの情報を活用して、従業員規模に応じた効率的・効果的な加入指導を実施するなどにより、適用促進の取り組みを進める。

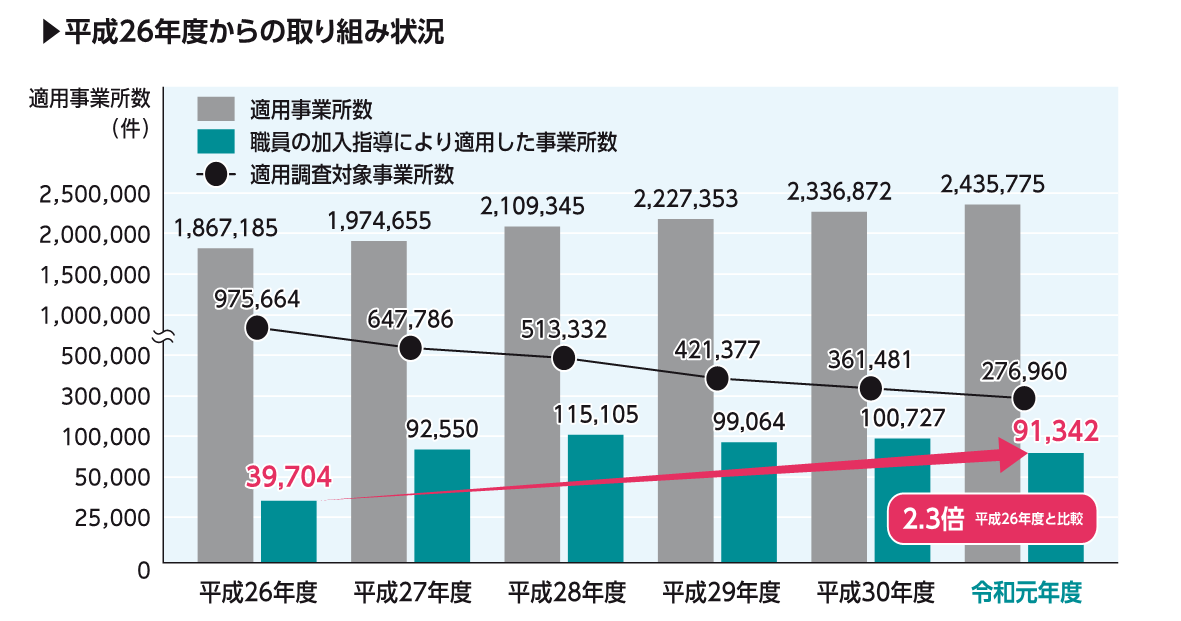

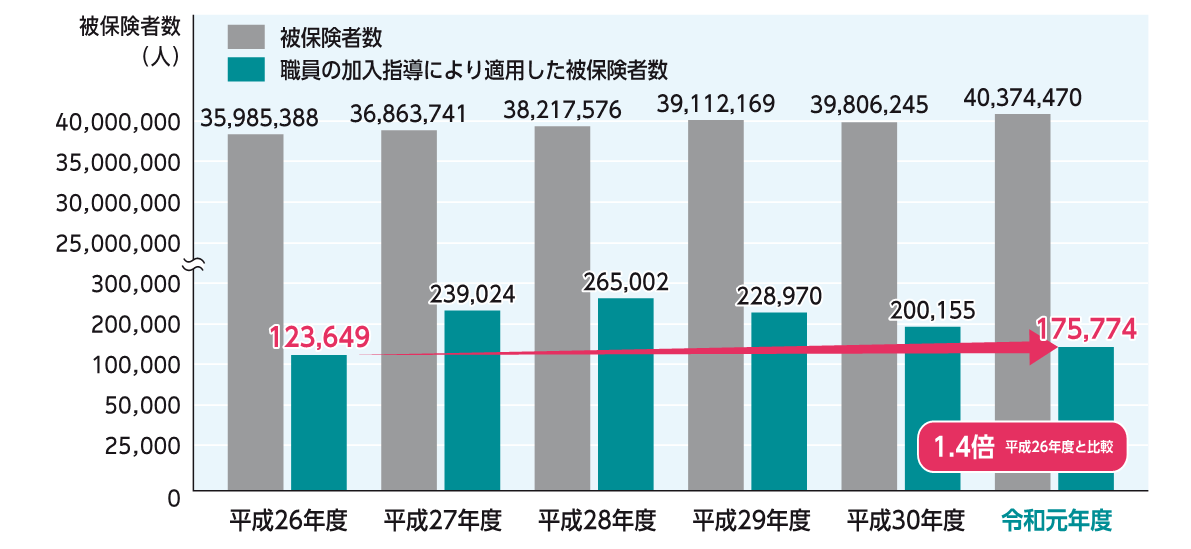

■ 職員の加入指導による適用事業所数の目標を8万事業所と設定し、本部および日本年金機構・年金事務所において目標達成に向けた進捗管理を徹底した結果、令和元年度末における加入指導による適用事業所数は91,342事業所となり、目標の8万事業所を上回りました。また、この取り組みにより適用した被保険者数は175,774人となりました。

■ 従来の取り組みにおいて、適用すべき事業所として平成30年度までに把握した法人事業所のうち、事業主とその家族以外の従業員を雇用している事業所について優先的に加入指導を行いました。その結果、5人以上の法人事業所においては1,006事業所、5人未満の法人事業所においては3,943事業所を適用しました。

■ これらの取り組みなどにより、適用調査対象事業所数は前年度の361,481事業所から276,960事業所へと減少し、適用事業所数および適用被保険者数は、それぞれ前年度の2,336,872事業所から2,435,775事業所、39,806,245人から40,374,470人へと増加しました。

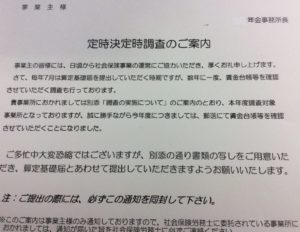

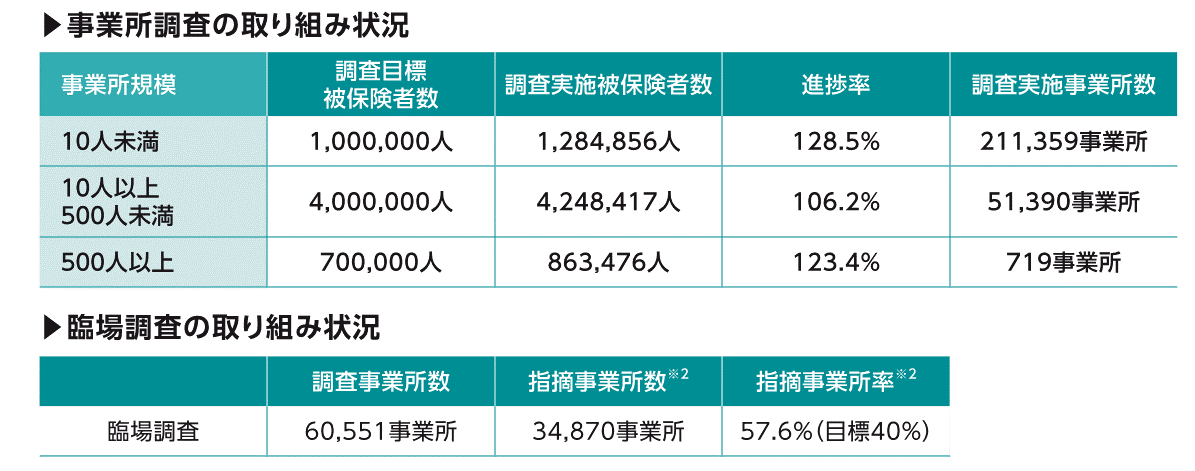

(2) 事業所調査による届出の適正化対策

■ 事業所調査は、中期計画期間中にすべての適用事業所に対する事業所調査を実施することを原則とし、調査対象事業所の被保険者総数の5分の1に相当する事業所数以上の調査、指摘事業所率の向上を図ることを目標に取り組みました。具体的には、事業所の従業員規模に応じて、被保険者数が10人以上の適用事業所については臨場調査を、10人未満の適用事業所については呼び出し・郵送調査を原則とし、効果的かつ効率的な調査に取り組みました。また、10,000人以上の適用事業所については、令和元年7月に事業所調査専門チームを設置し、効率的な調査を実施しました。

■ その結果、当初目標を超える被保険者数に相当する事業所を調査し、臨場調査における指摘事業所率も目標である40%を超える57.6%となりました。

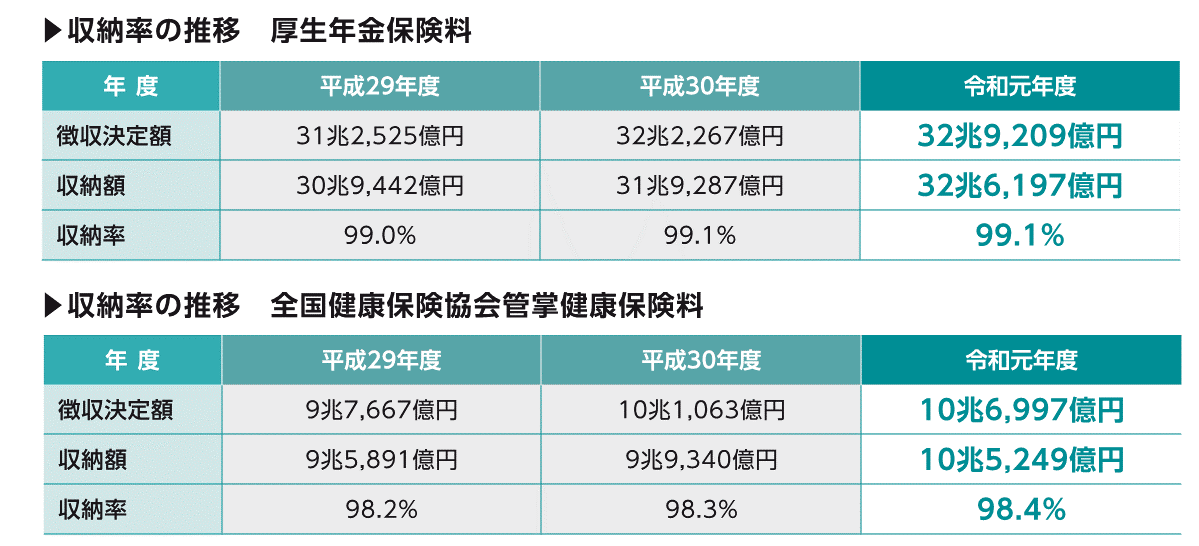

(3) 収納率の目標達成に向けた取り組み

■ 初期対応の徹底や滞納額増加時における適時の滞納処分の実施などに取り組みました。また、日本年金機構・年金事務所においては、進捗状況を適切に管理し目標達成に向けた取り組みを行い、本部においては、実績が目標を下回っている日本年金機構・年金事務所の徴収対策会議に参画するなどにより、改善指導を行いました。

■ その結果、令和元年度の厚生年金保険料の収納率は99.1%となり、前年度と同程度になりました。また、全国健康保険協会管掌健康保険料の収納率は98.4%となり、前年度を上回りました。

(4) 滞納事業所に対する納付指導、換価の猶予等および滞納処分

■ 新たな滞納事業所を増やさないよう、法定納付期限までに納付できなかった事業所には、電話による納付督励などをはじめとした迅速かつ確実な初期対応による納付指導を行いました。また、新たな滞納事業所に対しては、初期手順に従い、呼び出しや臨場による納付指導を行い滞納の長期化および高額化を防止しました。

■ 事業所との納付協議に当たっては、一括での納付が困難であるとの申出があった場合は、決算書などにより、納付資力の確認を行ったうえで、換価の猶予について説明を行い、早期に完納となるよう納付指導を行いました

■ 特に、令和元年台風第19号により被害を受けた事業所、新型コロナウイルス感染症の影響により経営状況などに影響を受けた事業所に対しては、個々の状況を十分に聴取し、納付の猶予、換価の猶予の保険料猶予措置について適切に活用するなど、丁寧な対応を行いました。

■ なお、令和2年度においては、新型コロナウイルス感染症への対応に最優先で取り組むものとし、保険料猶予措置が適切に活用されるよう、個々の事業所の置かれた状況や心情に十分配慮した迅速かつ柔軟な対応に最優先で取り組んでいます。

日本年金機構・年金事務所の調査の対応方法は?

そもそも日本年金機構・年金事務所の調査目的は、厚生年金保険法・健康保険法等の基準を満たしている事業所は適正に届出・手続を行い、保険料を納付してもらうことです。

分かりづらいかもしれないので具体的に踏み込んだ言い方をすると、会社の社会保険への加入手続きの可否、従業員の社会保険への加入手続きの可否、標準報酬月額の算定方法の可否、会社からの社会保険料の納付状況などになります。

(1) 日本年金機構・年金事務所の調査前

当然のことながら調査がない状況であれば、常日頃法令遵守し、専門家(例えば社労士)などのアドバイスを聞きながら、業務水準を引き上げ会社経営に貢献できるようにしましょう。つまり、近年頻繁に行われている法改正にもきちっと対応した上で、社会保険(厚生年金・健康保険)業務を適正に行うことです。そうすれば、突然事前予告がなくて調査に来られたとしても、慌てる必要はなくなるでしょう。

(2) 日本年金機構・年金事務所からの調査依頼があったら

事前に調査の文書依頼があれば、そこに調査したい書類・データが書かれているので、調査日までに用意しましょう。万が一突然来られたら、日本年金機構・年金事務所の担当者から調査したい書類・データの指示があるので、それに従って指示があったものを用意しましょう。万が一提供しない・見せない・書類+データをいじる(修正する)などということがないようにしましょう。悪い方にあらぬ疑いを掛けられます。そして相手をだまそうなどと思わないことです。日本年金機構・年金事務所職員は厚生年金・健康保険関係法令の専門家です、そういう行為をするとすぐ見抜きます、注意しましょう。

(3) チェックされる書類等は?

備え付けが義務付けられた必要書類やその他に準備しておくとよい書類などを確認しましょう。

● 労働者名簿

● 労働条件通知書

● 就業規則

● 源泉所得税領収書・源泉徴収簿(直近2年分)

● 賃金台帳

● 勤怠記録(タイムカード・出勤簿など)

など

日本年金機構・年金事務所の調査で、もし是正指導・指摘を受けたら?

不本意かもしれませんが、制度への加入手続き漏れ、届出ミス、報酬算定の誤りなど修正・訂正が必要な状態と判断されてしまった場合は、真摯に受け止めて、速やかに訂正するように努めましょう。これらの指摘事項に対して、今後どう改善していくかなど具体的な対応を含めて日本年金機構・年金事務所の担当者と納得できるまで話をして確認しておきましょう。

労働基準監督署のような調査とは違いますので、内容を受け入れて対応してもらえれば問題ございません。

日本年金機構・年金事務所の調査のまとめ

日本年金機構・年金事務所の調査は、普段会社がどのような労務管理体制(特に会社の社会保険への加入手続きの可否、従業員の社会保険への加入手続きの可否、標準報酬月額の算定方法の可否、会社からの社会保険料の納付状況など)をしているのかが問われているわけです。日本年金機構・年金事務所の調査に対して誠実な対応はもちろん大事ですが、今後どう改善して労務管理体制(特に会社の社会保険への加入手続きの可否、従業員の社会保険への加入手続きの可否、標準報酬月額の算定方法の可否、会社からの社会保険料の納付状況など)を構築していくかがポイントです。だから調査対応をしつつ、いい機会と捉えて労務管理全体の改善を目指すべきです。

お問い合わせフォーム

*は必須項目です