会社を立ち上げた経営者の方、会社を立ち上げる予定の経営者の方、会社の社長に就任した方、また会社の社長に就任する予定の方、みなさん会社をこうしたいという志をお持ちではないでしょうか。

最初は漠然としたものから考えがまとまって、次第に企業理念のような形になっていきます。そしてより具体的になっていくと、経営理念・経営方針に移り変わっていくのではないでしょうか。

会社の目指す先(目標・ターゲット)がどこにあるのかによって会社経営も変わってくることでしょう。つまり思い描いている志は、すぐに達成可能なものでしょうか、それとも長期的に考えて行動しなければ達成出来ないものでしょうか。

会社の目指す目標が、すぐに達成出来るような状況ではなかなかないでしょう。そうすると段階を踏んで、一歩一歩着実に前に進んでいかなければ目標に近づいて行きません。具体的には目指す目標までの計画を立てて、実行していくことです。これが経営計画になります。

言い方を変えると、経営者の頭の中には立派な構想をお持ちかもしれません。ですが、他人からは頭の中にある立派な構想を見ることは出来ません。そのため、他人(従業員)ではなかなか理解することが難しいでしょう。ですが、企業理念・経営理念・経営方針・経営計画を順次作成することで、頭の中の構想が整理されて、形・言葉に見える化されることで他人(従業員)と共有出来るようになり、従業員の協力も得やすくなります。

目次

1. 経営計画とは?

2. 経営計画作成の目的は?

3. 経営計画作成後の効果?

4. 経営計画の作成方法

5. 経営計画を作成する上で使う現状分析手法のSWOT分析とは?

6. 経営計画を作成する際のポイント

7. 経営計画を実行する上でのPDCAサイクルの確立

8. 経営計画に組織強化と人材育成?

9. 経営計画のまとめ

経営計画とは?

経営計画とは、経営方針や経営戦略に基づいて作成され、会社のあるべき姿と現在の会社の姿の違いを埋めるための具体的な行動計画のことを言います。

事業計画という言葉もありますが、「経営計画」・「事業計画」のどちらも言葉の違いはありません。同じ意味合いで使われている場合が多いと思います。

一般的には、経営計画は事業計画より少し広い範囲で、会社全体の事業運営を論理的・客観的に行動計画にまとめて、どう実現していくのかを具体化したものです。一方「事業計画」は、一つの事業運営を論理的・客観的に行動計画にまとめて、どう実現していくのかを具体化したものです。

ここでは、経営計画という言葉で統一して説明していきます。

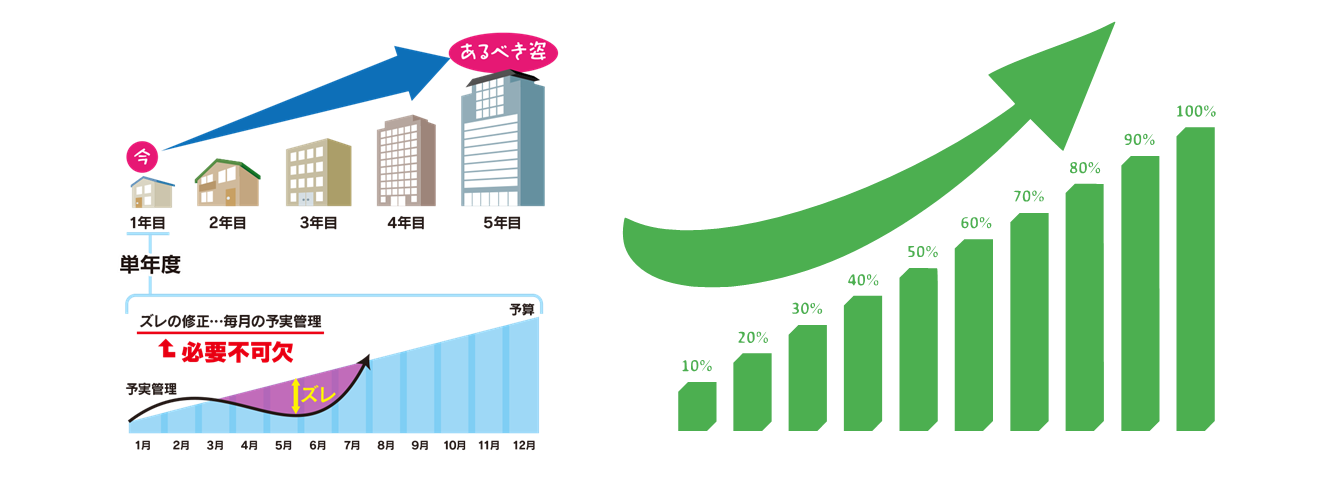

経営計画は、期間によって、長期、中期、経営計画に分けられます。一般的には、長期経営計画が5年~10年程度、中期経営計画が3~5年程度、経営計画が1年とされています。

① 長期経営計画

経営ビジョンに基づき、今後の経営方針や事業展開を決めます。事業環境のスピードが速い現代においては、長期的な変化を予測して、行動計画にまで落とし込むのは困難です。このため、長期経営計画では、会社の未来像やあるべき姿を示すことも少なくありません。経営ビジョンに近い位置づけになっていると考えてもよいでしょう。

② 中期経営計画

3~5年の期間に事業の目指す方向性を定めたものが中期経営計画です。その作成された中身は、達成するための具体的な数値目標が明示され、目標を達成するための方法や方針も定められています。大企業では、策定した中期経営計画を、株主などを含めて広く公開することがほとんどです。

いくつかホームページに掲載されているものを拾ってみました。

③ 経営計画

経営計画とは、経営方針や経営戦略に基づいて作成され、会社のあるべき姿と現在の会社の姿の違いを埋めるための1年間の具体的な行動計画のことをいいます。そして会社全体の経営計画に基づき、事業部別・部門別の計画が作成され、最終的には従業員ごとの行動計画に落とし込みます。また中期経営計画が作成される場合には、中期経営計画のある年の1年間のより具体的な行動計画になります。

経営計画と予算を混同する場合もあるかもしれませんが、予算の場合には、会社の数字的な計画だけをいうのに対し、経営計画は数字以外の行動計画も含みます。経営計画に予算も含まれていると考えてよいでしょう。

経営計画作成の目的は?

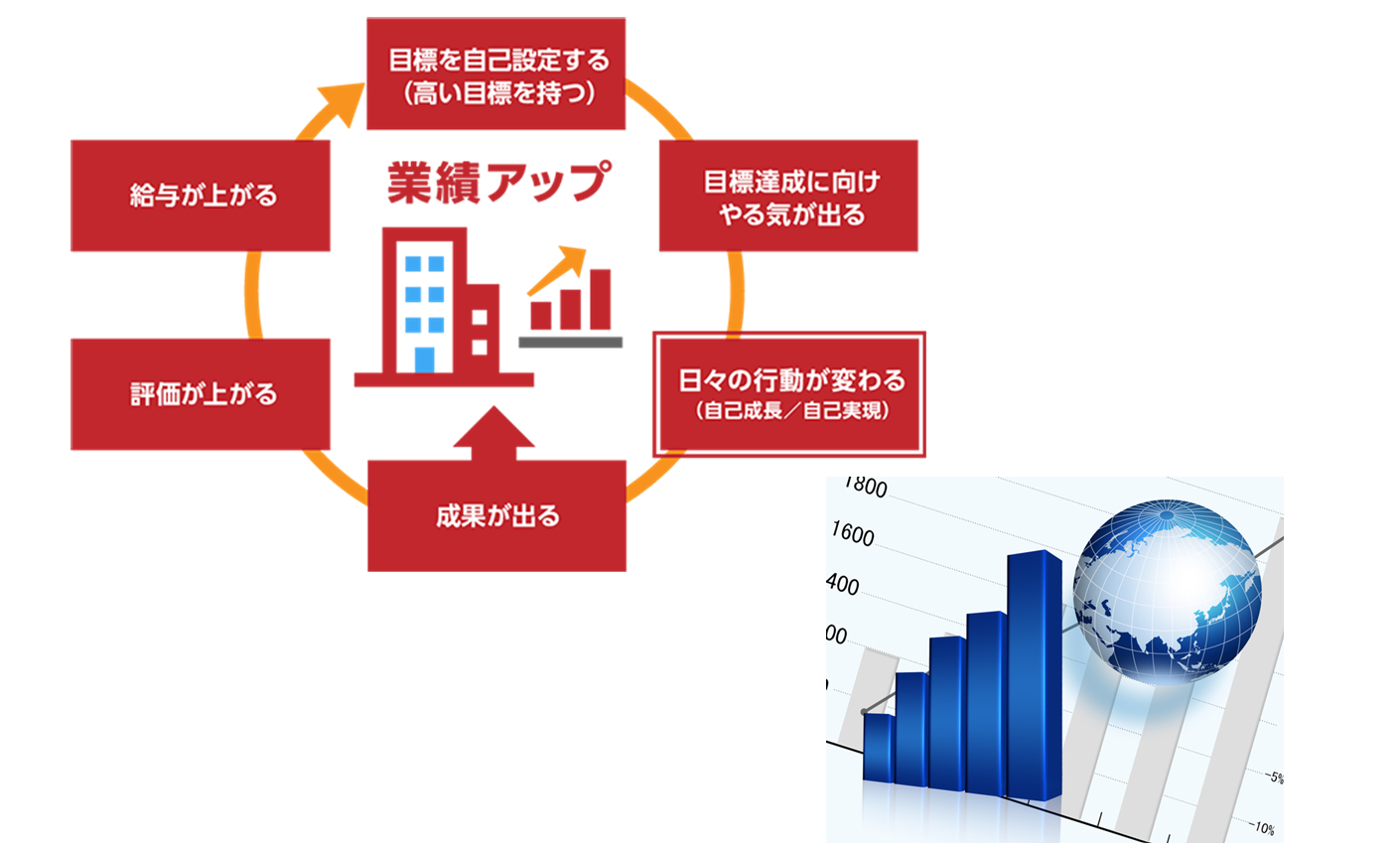

皆さんも御理解している通り、会社経営は片手間に出来るものでも、簡単に出来るものでもありません。外部の環境・経済状況・ビジネスの変化スピードが早い、非常に舵取りが難しい世界です。そんな中でも、将来にわたって会社を継続させるためには行き当たりばったりでは困難が付きまといます。毎年利益を稼ぎ会社を継続させる目標を達成するためには、そこに至るロードマップが必要になります。その役割を担うのが「経営計画」なのです。

◆ 会社を存続させて、なおかつ成長させる

社会的責任に会社を存続させて、成長させることがあります。ただ将来何が起こるか分かりません。その中で、会社を成長させ、存続させることは並大抵なことではありません。経営計画を作成することで、この先起こりそうな経営環境を予測して、ビジネスチャンスを掴むことや、今後やってくる危機を回避することが出来るようになります。これも会社を存続させ、成長させるためになくてはならないものが、経営計画なのです。

◆ 経営計画を全社で共有する

経営理念や経営方針などを明確にして、浸透させることで会社の方向性を合わせます。その上で会社の成長のためには、また経営計画の達成には、経営幹部だけではなく全従業員の経営計画への理解と共有が必要不可欠です。経営理念や経営方針に基づいて経営計画を作成することで、目指す目標が明確になり、共有もしやすくなります。経営計画に沿って仕事をすることで、経営理念や経営方針のもとで事業展開が出来るでしょう。

◆ 利害関係者(ステークホルダー)との関係性

経営計画を作成することで、取引先など自社を取り巻く利害関係者との関係性強化に繋がっていきます。

大企業の場合では、経営計画を公開することで、投資家や取引先と良好な関係を築くことが可能になります。また中小企業の場合では、金融機関から融資を引き出すためには、経営計画がたいへん重要な役割を果たします。

経営計画作成後の効果?

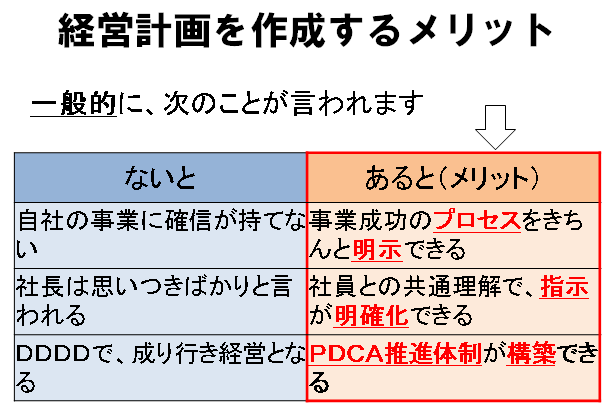

経営計画を作成しないと、目標が明確ではないため、その時々でビジネスの進む方向が前に進んでいるのか後退しているのか現状の理解が深まりません。また業績も順調に進んでいるのか調子が悪いのか分かりません。何もないので判断が出来ないのです。逆に経営計画を作成すると目標が明確です。途中寄り道をするかもしれませんが、目標に向かって着実に進むことが出来ます。業績も仮に状況が悪くても、悪化しているポイントが絞れているので改善することが可能です。

経営計画の作成方法

そもそも会社経営に同じものがないのと一緒で、経営計画に決まったフォームがあるわけではございません。100社あれば100通りの経営計画があります。

しかし、まったく経営計画を作成していない会社からしてみれば、どうしていいのか困ってしまいますよね。それでは先に進めませんので、作成方法を確認してみましょう。

経営計画は、通常これらの要素を踏まえて構成されるのが一般的です。大まかには6つのステップを踏みながら作成します。

1. 経営計画の前に、まず自社への理解

経営計画を作成するには、まず自社のことがわからないことには先に進むことが出来ません。つまり自社のことを客観的に見て、強み・弱みは何か?どのような経営資源(武器)を持っているのか?何が足りないのか?などをしっかり把握しましょう。

2. 経営計画の前に、まず外部環境への理解

自社を取り巻く状況について整理が必要です。会社は、顧客のニーズ、競合の動向、社会情勢、経済環境の変化など、様々な変化に常にさらされています。起こり得る変化を予測し、適応していかなければ勝ち抜くことは出来ません。

3. 経営計画の前に、まず理念・方針の再確認

今までの経営理念・経営方針の再確認が必要になるでしょう。時間が経過するにつれて、これらの内容と会社の現状の間にズレが生じているケースもございます。そのような事態に万が一なっていたら、まず理念や方針から見直していきましょう。

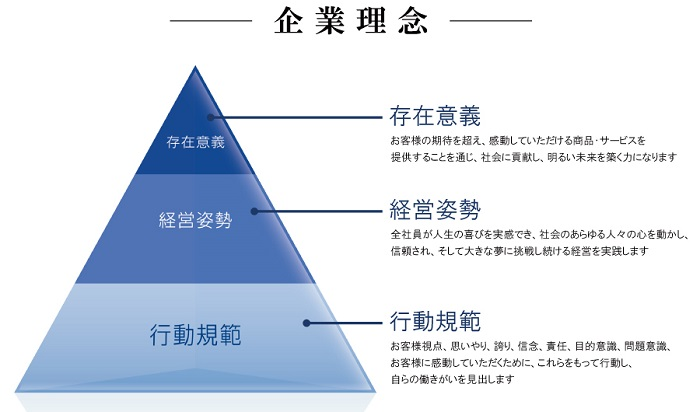

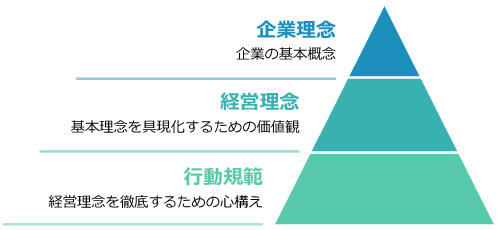

● 企業理念

企業理念とは、創業者が会社の創業に託した想いのことであり、会社の不変の価値観と会社の存在理由・目的からなる。普通は、経営者が変わっても企業理念を変えるものではありません。

● 経営理念

経営理念とは、会社や組織が存在する意義・使命といった価値観を表すものです。もう少し簡単に言うと、「会社や組織がどういった目的を持ち、何のために存在しているのか」を表現したものになります。

社会情勢や経済状況・マーケットの変化などによって会社の目指す方向が変わることがございます。その場合には、新しく経営理念を作り直すことがあります。また、経営者の交代で会社方針が大きく変わった場合でも、新しく経営理念を作り直すことがあります。

● 経営方針

経営方針とは会社が掲げる経営理念を叶えるため、それを実現するための具体的な計画や指針のことをいいます。多くの場合、経営理念を実現していくにはどんな考え方や行動をしていけば良いのかを分かりやすく短い言葉で簡潔に表現したものになります。

4. 経営計画メインの経営戦略の作成

自社・外部環境の把握・分析が終わると、経営戦略の作成に移ります。経営戦略とは、経営理念を実現するために、全社方針や経営資源の配分方法、事業領域などを定めた全社的な戦略です。経営戦略では、経営資源を最大限有効活用して自社の事業において優位性を保てるように戦略を検討します。

具体的には将来的にどの事業に人・モノ・金の経営資源を重点的に投資するかを判断・決定することです。会社が有する経営資源には限界があり、あらゆる事業に投入することは実質的に困難であるため、経営理念実現に向け選択的に資源を配分する必要があります。

5. 経営計画メインの事業戦略

経営戦略に基づいて、各事業部門で作成されるのが事業戦略です。事業戦略とは、会社を構成する事業をベースに顧客や自社のリソースの視点から作成される具体的な実行計画です。販売、調達、管理その他の事業部門の戦略と併せて具体化されるのが一般的です。

事業戦略は、最終的に数値計画に落とし込む前提となるため、具体性と明確性が必要となります。そのため、戦略から一段落とした戦術レベルで営業・調達・管理その他事業部門に行動計画を具体化・詳細化する必要があります。

6. 経営計画メインの数値計画

経営計画では、その期間に達成すべき目標を経営目標として、数値で設定する必要があります。経営目標が数値化されていないと進捗確認が出来ないだけでなく、結果的に経営計画が達成出来ないリスクが大きくなります。その数値は、損益計算書、貸借対照表及びキャッシュフロー計算書の財務諸表をベースとして、資金調達・返済計画・設備投資計画なども構成しており、そして売上高などのPL数値や経常利益率などの経営指標などを設定します。また、業界・市場におけるシェアなども含めて会社独自の経営目標・指標を設定することも重要なポイントとなります。

このような段階を踏んで経営計画が作成されます。ただ経営計画は、完成したら終わりではありません。ここからがスタートになります。

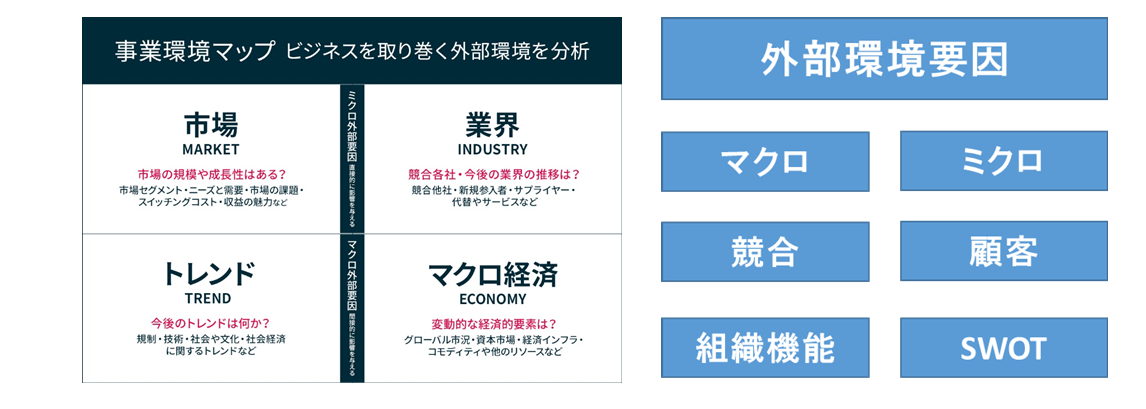

経営計画を作成する上で使う現状分析手法のSWOT分析とは?

前段の経営計画の作成についてお話しした 『 1. 自社への理解 』 ・ 『 2. 外部環境への理解 』 の項目についてそれぞれ分析する必要がございます。その分析方法の一例をご紹介します。

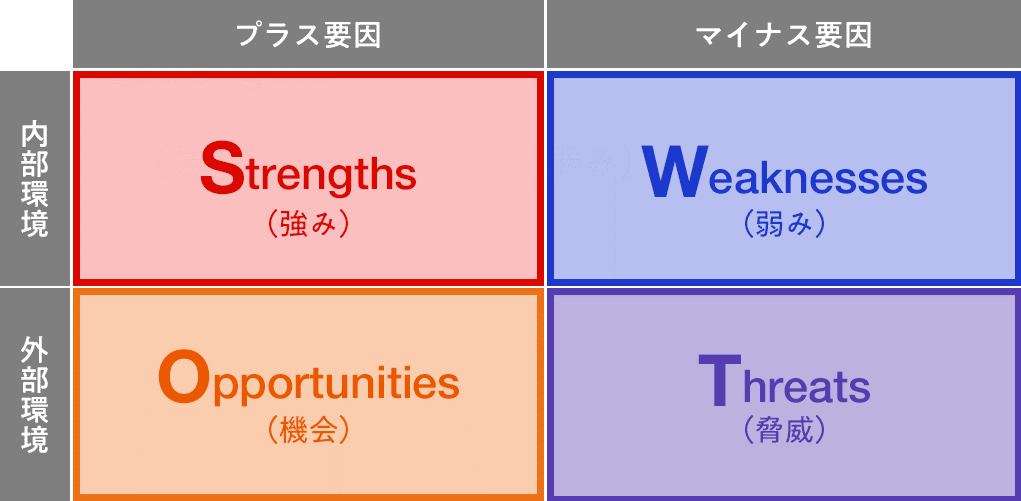

SWOT分析は、経営戦略や事業戦略を分析・評価するために有効な戦略フレームワークの一つです。ビジネスの構成要素を「強み」・「弱み」・「機会」・「脅威」の4つのカテゴリーに分類して整理・分析することによって、自社の競争優位性や、重大なリスクの存在を明確にすることが可能です。SWOT分析の目的は、分析することによって、市場におけるアドバンテージやリスクマネジメントの必要性、つまり自社ビジネスを成功させるための要因を明確にすること です。

SWOT分析とは、マーケティング手法の一つです。会社の「内部環境」「外部環境」のそれぞれカテゴリーを2つずつに分けて、4つの項目について分析します。

● 内部環境 ⇒ 『 Strength(強み) 』・『 Weakness(弱み) 』 というカテゴリーに分けます。

● 外部環境 ⇒ 『 Opportunity(機会) 』・『 Threat(脅威) 』 というカテゴリーに分けます。

これらの4つの項目について分析し、方向性や改善策を洗い出すことで、新たな経営戦略を導きだしていくのです。

SWOT(スウォット)は4つの項目の頭文字を取っています。

◆ Strength (強み)

技術力や運用経験の期間など、目標達成のために貢献する会社内部の特徴です。取引先・お客様がなぜ自社サービスや商品を利用してくれるのか、などの自社の長所を指します。

◆ Weakness (弱み)

自社の弱点や苦手な部分で、目標達成の障害となる会社内部の特質となります。コストやリソースなどで競合よりも足りないものや、情報・広告の打ち出し方など自社が苦手とするものです。

・ 経営資源(ヒト・モノ・カネ)

・ 知的財産

・ 商品・サービス

・ ブランド

・ 価格

・ コスト

・ 主要顧客との関係

・ 知名度・評判

・ 立地

・ インフラ

◆ Opportunity (機会)

自社にとってビジネスチャンスとなるような環境変化の中、目標達成に貢献してくれる可能性のあるものが外部の特質となります。徹底的にデータを収集した結果、どれほど小さなことでもチャンスとなり得る要因であれば、この「Opportunity」になり得ます。

◆ Threat (脅威)

自社の強みを打ち消してしまう危険性がある環境変化や、競合他社の動き、業界の動向など、目標達成の障害となる外部の特質となります。外部要因のため、自社の企業努力だけで対処できないものもありますが、脅威を知ることで新たなビジネスチャンスに変えることも出来ます。

・ 政治

・ 法律・規制

・ 経済・社会

・ 市場トレンド

・ 株主

・ 技術

・ 競合他社

SWOT分析では「内部環境」と「外部環境」の良し悪しを明確にしていきます。内部環境とは「自社の独自資源」、外部環境とは「政治・経済、技術革新、社会動向、顧客ニーズなど市場の競争環境から導き出されるもの」で、自社ではコントロールできない領域にあります。

SWOT分析での内容をベースにして、今後取るべき戦略や戦術を具体的な計画に反映させていきましょう。また、一度立ち止まって見直した結果、課題点などが出てきた場合は、再度戦略の見直しをしましょう。

経営計画を作成する際のポイント

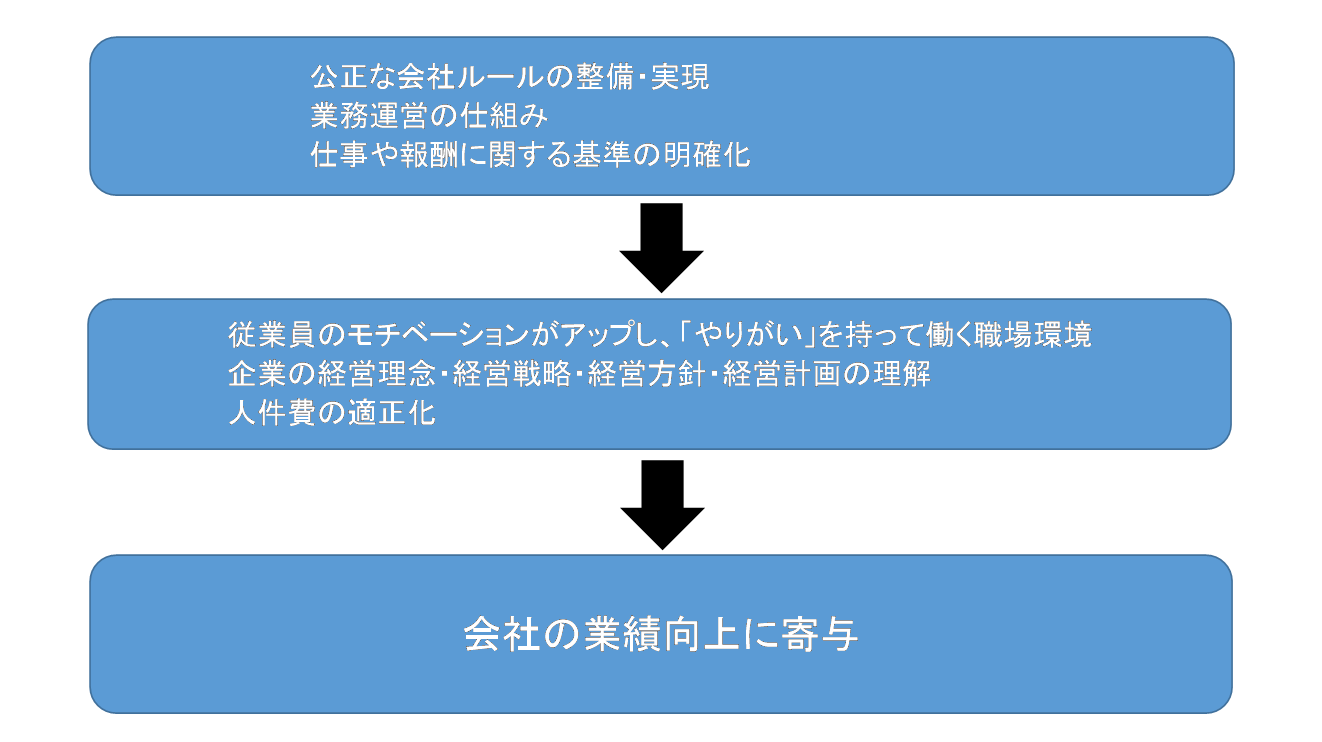

不透明で先が見えない経営環境に置かれている会社が経営計画を作成して確実に達成するためのポイントは、組織強化と人材育成です。

出来上がった経営計画をそのまま終わらせないためには、現場を含めた全従業員への経営計画の理解と共有が重要なポイントになります。会社の目標計画が組織の目標に展開され、そして従業員の目標設定につながり、従業員の目標設定の合計が会社の経営計画の達成になるような仕組みづくりが求められます。

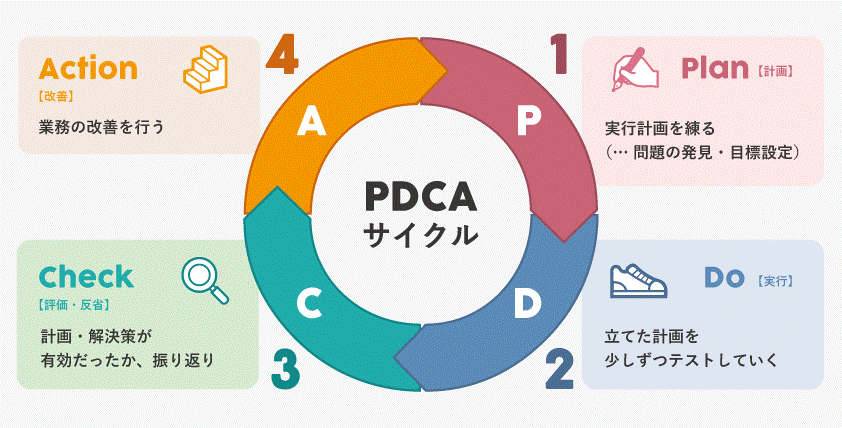

経営計画を実行する上でのPDCAサイクルの確立

時間やマンパワーを費やして作成した経営計画は、作成したことで、ある種の達成感を感じてしまうことがよくあります。しかし、経営計画の作成はゴールではなくスタートです。まだ何も成し遂げているわけではありません、これからが勝負です。

経営計画を実行に移して、その進捗具合を確認するためには、年度経営計画を軸にPDCAのサイクルを確立することが重要です。

単年度の経営計画は、活動計画や数値計画が具体的なものとなっています。定期的に出される決算数値を基に、各事業や組織の実績を計画と対比することにより、進捗状況の評価や評価に基づく課題解決策の立案などが可能になります。

ある年の経営計画の実績が出ました。結果は・・・

経営計画に組織強化と人材育成?

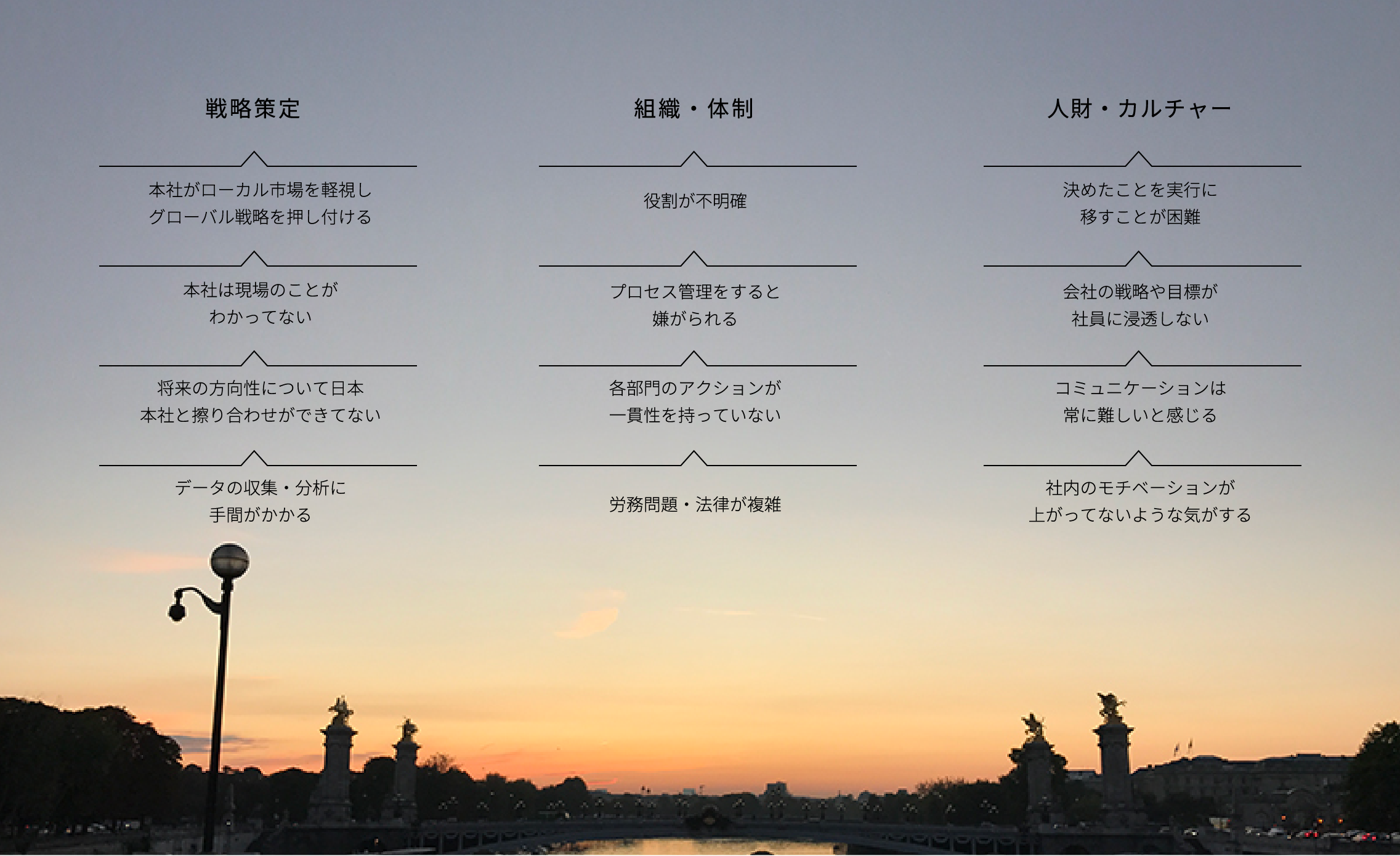

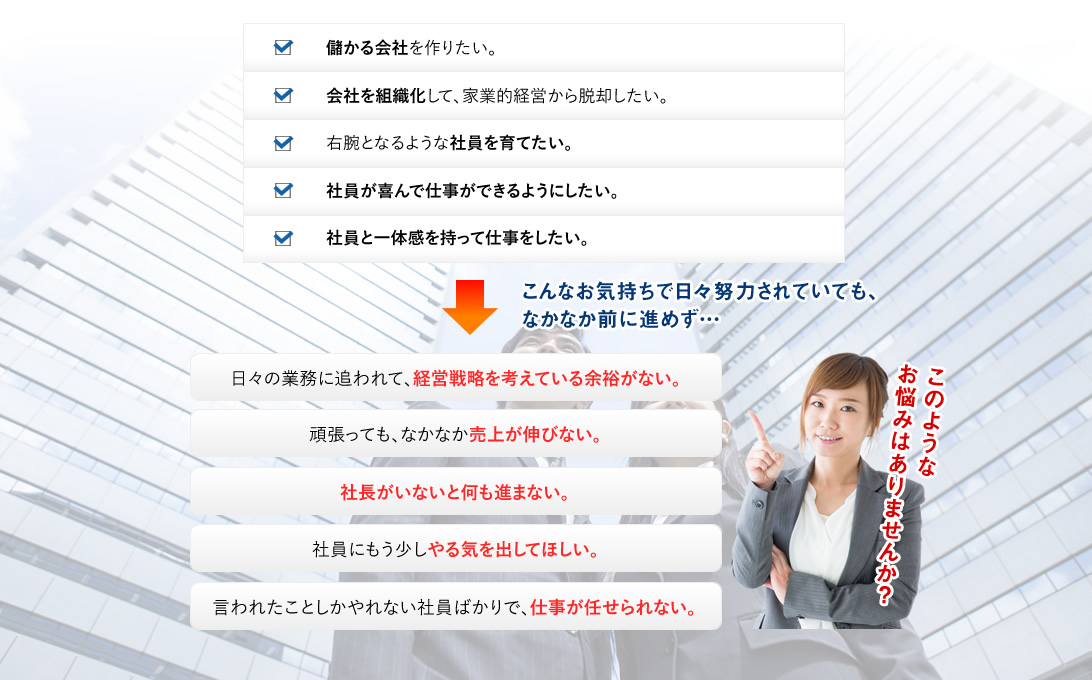

経営者のみなさん、こんなお悩みを抱えていませんか?

これについては、経営計画を作成すれば解決するわけではありません。自社の人事制度などと密接に関係している話になります。

⑤ 人事制度(諸規則制定等) ☚ 説明

経営計画・事業計画は、顧問税理士に頼んで作成している会社も多いかもしれません。ですが、顧問税理士が『経営計画の作成方法』での『6.経営計画メインの数値計画』は作成しているでしょうが、それ以外の内容についてどれだけ関与しておりますか?特にヒト・人材に関するものについては出来ていないのではないでしょうか。だから経営者のみなさんが抱えている悩みが解消されないのです。

例えば、人事評価項目に限定すると

◇ 「挑戦意欲、ポジティブ思考、達成行動、自己信頼(自信)、情報収集、業務改善、部下指導・・・」など評価項目をどのように定義づけるのか、どのような基準を設けるのか

◇ 管理職としての位置付けや意義を明確にした上で、仕組みを整備することも必要でしょう。

◇ 何よりも一番大事なことは従業員のモチベーションアップの方法や仕組み作りではないでしょうか。どんなに素晴らしい経営計画や人事制度を作成したとしても、従業員がその気にならなければ経営計画の達成も覚束ないでしょう。経営者・会社幹部と従業員の信頼関係はもとより、賃金、仕事、期待、評価、環境、風土、対人関係、コミュニケーション、健康、自己実現・・・などの観点から人事制度を見据えての仕組みが必要です。

このように経営計画と人事制度を連携して、また連動させることで、経営計画への取り組みと人事評価制度の運用が相乗効果を発揮して、より確実な経営計画の目標達成や人材育成を促進することが可能になるのです。

逆に経営計画がなかったとしても、経営者として、「会社をどのように成長させたいのか、どのような課題があるのか、従業員がどのような人材に育ってほしいのか」など、いろいろと考えをお持ちのはずです。これらの考えを人事評価制度の中に組み込んでいけばよいのです。

たくさんの経営課題があるでしょうが、経営計画に沿った会社経営を実践して、適切な人事評価制度を設計して運用することで、課題を解決できる可能性があります。従業員が成長できる組織作りを意識して、様々な課題を解決しましょう。

また経営計画の業績部分についても、経営者は専門外の領域であるため、全て顧問税理士に任せているケースが多いのではないでしょうか。そのため自力で理解できる状況ではないため、顧問税理士の言われるままになっていませんか。それでも社内に総務や経理担当がいて、経営者に気兼ねなく提案や相談が出来る人が傍にいれば、まだいい環境かもしれません。それで経営者の不満・悩みが解消されていればいいのですが・・・。

自社で、人事制度の手直しのようなことをしようとすると困難が伴うかもしれません。そのために我々のような専門家・社労士がいるわけです。

経営計画のまとめ

経営計画を作成したら業績目標を中心に達成できるわけではございません。そこに企業理念・経営理念・経営方針を経営計画に織り込むことで目標達成への道筋が見えてきます。そこに自社の人事制度の考え方を含めることで目標達成の可能性が高まります。人事制度の中に「採用」・「配置・異動」・「評価」・「能力開発」・「処遇」が明文化されており、会社が従業員に期待することや人事政策、評価や処遇の在り方が決められています。会社の考え方を含めた人事制度が構築されることで、経営理念や経営方針などと整合性を持った強い組織基盤が構築されます。

また経営計画の重要な業績計画・業績結果についても、顧問税理士のアドバイスがあるとは思いますが、それとは別の第三者の視点を会社に持ち込むのはいかがでしょうか。新たな発見もあるかもしれません。経営者の方が業績計画・実績結果の理解が進んでいないようであれば、説明も致します。社労士だからと言って数字に弱いわけではございません。ほぼすべての経理業務を経験して、期間も10年以上ございます。そして人事制度を通じて会社の業績に貢献できているのか、確認する必要もございます。セカンドオピニオンの位置付けでご検討して見てはいかがでしょうか。

経営計画や業績結果の分析などについて、税理士しか出来ない訳ではありません。税理士について参考までにまとめてみました、確認してみてください。

---------------------------------------------------------------------

税理士法の第一条で「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念に沿って、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。」と定められています。

税理士には、クライアントの不正な行為を知った場合に速やかに是正するよう助言する義務があり、脱税などの違法行為の相談に応じたり、協力したりすることはできません。

税理士には業務上で知りえた秘密に対する守秘義務がありますが、税理士の使用者である従業員にも適用され、税理士には従業員に対する監督義務があります。それによって、クライアントは安心して相談や依頼ができるようになっています。

納税義務者を支援して納税義務を適正に実現し、申告納税制度の適正かつ円滑な運営に貢献することが税理士の役割です。

【 重要 】 税理士の独占業務は「税務代行」・「税務書類の作成」・「税務相談」。

独占業務以外の仕事(税理士以外でもOK)

◆ 記帳代行

会計帳簿の記帳代行、財務書類の作成、給与計算などの経理・財務に関連する業務全般を行います。

◆ コンサルティング、アドバイザリー業務

税務に限らず、経営全般に関する助言やコンサルティング、M&Aなどのアドバイザリー業務などを行います。資金調達の助言だけでなく、金融機関との折衝を行う場合もあります。

◆ 会計参与

主に中小企業において取締役と共同して計算関係書類を作成し、会社の株主・債権者の求めに応じて開示するなどの職務も税理士の仕事のひとつです。

◆ 補佐人

税務訴訟において訴訟代理人である弁護士とともに裁判所に出頭し、陳述します。

---------------------------------------------------------------------

お問い合わせフォーム

*は必須項目です